SAUDARA PENGARANG,

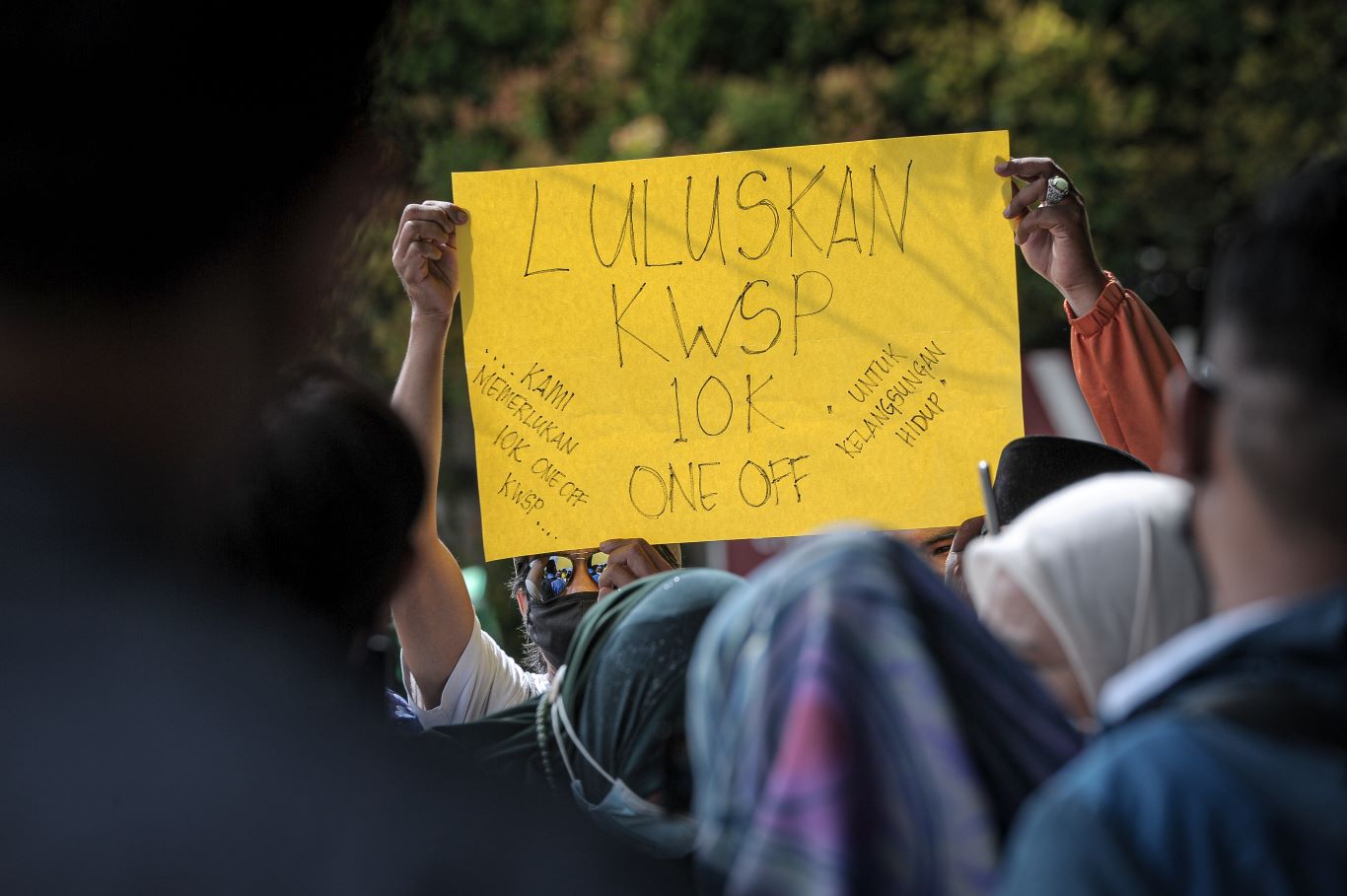

PANDEMIK Covid-19 telah menimbulkan pelbagai cabaran ekonomi getir yang menekan hidup rakyat. Justeru, demi meringankan beban rakyat sewaktu perintah kawalan pergerakan (PKP), kerajaan telah membenarkan pengeluaran Kumpulan Wang Simpanan Pekerja (KWSP) sebanyak empat kali dengan nilai melebihi RM145 bilion.

Pengeluaran KWSP mengakibatkan lebih separuh daripada pencarum KWSP (6.7 juta ahli) kini mempunyai simpanan kurang daripada RM10,000. Median simpanan juga berkurang lebih 50 peratus kepada RM8,100 berbanding RM16,600 sebelum pandemik.

Kini terdapat lagi desakan daripada pelbagai pihak untuk pengeluaran KWSP secara bersasar. Meskipun begitu, kita tidak menafikan terdapat golongan yang memerlukan bantuan kewangan daripada KWSP untuk keperluan sara diri dan bantuan modal perniagaan.

Sekiranya kerajaan membenarkan pengeluaran KWSP, pencarum bakal berhadapan dengan risiko kemiskinan jangka masa panjang dengan tiadanya jaring keselamatan yang diperlukan semasa kecemasan terutamanya melibatkan kesihatan dan kecelakaan.

Bahkan, menjaga simpanan KWSP untuk kegunaan di masa hadapan dapat melindungi aspek-aspek maqasid syariah dan ini merupakan satu jihad yang amat dituntut oleh Islam.

Bagaimanapun, ini tidak bermakna mereka yang memerlukan bantuan perlu diabaikan begitu sahaja. Inisiatif kerajaan untuk menyuntik kembali RM1 bilion kepada dua juta pencarum KWSP melalui Belanjawan 2023 wajar dipuji.

Bantuan-bantuan lain yang digembleng oleh institusi berkaitan kerajaan, pihak berkuasa tempatan dan kewangan sosial Islam juga boleh diatur gerak demi menampung keperluan semasa golongan ini.

Pertama, institusi-institusi kewangan sosial seperti zakat dan wakaf perlu diperkasa supaya lebih proaktif dan cekap. Pihak KWSP boleh bekerjasama dengan institusi kewangan sosial ini untuk berkongsi data dan mengenal pasti pencarum yang mempunyai simpanan yang kritikal dan memerlukan bantuan.

Kedua, jangkauan dana pinjaman mikro perlu diperluas dan dipermudah. Contohnya, inisiatif i-Tekad oleh Bank Negara Malaysia dengan kerjasama institusi kewangan untuk membantu perusahaan mikro milik golongan berpendapatan rendah (B40) wajar ditambah baik supaya proses permohonan lebih mudah, efisien dan tidak membebankan mereka.

Ketiga, kerajaan dan pihak berkuasa tempatan harus menggiatkan bantuan dan mempermudah urusan peniaga-peniaga kecil berkaitan pelesenan, permohonan tapak perniagaan, bantuan latihan kewangan dan pementoran keusahawanan.

Semoga dukungan dan kerjasama utuh dari para pemegang taruh dalam menangani isu pengeluaran KWSP dapat mengekang kesan jangka panjang negatif yang dinyatakan seperti di atas. – UTUSAN

DR. SYED MARWAN MUJAHID SYED AZMAN & DR. NAZRUL HAZIZI NOORDIN, Universiti Islam Antarabangsa Malaysia (UIAM)